国际生物产业投入的特点

生物产业是我国加快培育发展的战略性新兴产业,也是各国新兴产业发展的重点领域。金融危机以来,国际生物产业在投资规模、结构与投入方式等方面呈现出一些新的特点。

政府加大财政投入,注资生物技术领域

美国是生物技术领域的最大国家,生物产业也是美国政府优先推动发展的新兴产业。2009年,美国在7890亿美元的经济刺激方案中,对生命和健康有关问题给予了重点关注,在对国家卫生研究院(NIH)常规投入基础上,又增加了104亿美元。这些资金的投入,主要用于技术的开发、示范应用、新机构建设,以及相关的基础设施建设(图1);德国“高技术战略”实施中,2010年在生物技术领域的项目经费增长了10%,高于同期研发总经费增幅(4.5%);日本在2009年度科研经费减少8.3%的情况下,生物技术相关预算与2008年度持平(总额为2466亿日元),2011年文部省所管辖的科学和技术预算增加3.3%,而与生物技术相关的预算总额增长了4.8%;英国、法国、韩国、印度等国家和地区,通过设立专项计划、建立“全球实验室”、建立生物信息科技园、成立生物风险基金等方式,加大了对生物产业技术创新和商业化的财政支持力度,加速培育新兴产业。

商业融资逐渐恢复,结构变化初现端倪

金融危机以来,美国、欧洲等国的生物产业融资规模明显下降,从2006年、2007年的接近300亿美元,下降到2008年的165亿美元,此后逐渐回升,2010 年达到约250亿美元(表1)。作为生物技术商业投资的最大国家,美国2008年生物技术领域的商业融资(约130亿美元)比2007年(约212)下降了63.1% ;此后的两年中,年均增长率接近20%,2010年(208亿元)基本恢复到金融危机之前的水平。从结构方面看,金融危机最为严重的2008年,基本没有发生首次公开募股(IPO);融资规模恢复后,资金也更多流向成熟、获利稳定的企业,在投资总规模持平的情况下,对这些企业的投资从2007年的60亿美元上升2010年的到80亿美元左右,而对初创期企业投资减少。

与美国的投资趋势相比,我国则大幅下降,从2007年的41.8亿人民币到2008年的12.2亿(降幅约70.8%),2009年虽然略有上升,但仍只有15.2亿人民币,离恢复到金融危机前的水平差距很大(图2)。同期北美和欧美总体已恢复了80%以上,美国更是完全恢复。

从投入方式来看,生物技术领域的风险投资更倾向于采用服务后支付或阶段性支付的方式。采取预先支付的交易则连年下降,占总交易额的比重从2006 年到2010年下降了近10个百分点(图3)。采取预先支付方式的平均交易额,也从2006的每笔平均1亿多美元,下降到2010年的约5000万美元,仅2009年就下降了38%。这说明金融危机后,生物技术的风险投资采取了更为谨慎的态度。

这种后支付或阶段性支付资金的方式,有助于生物技术企业专注于研发节点控制,这更符合技术商业化的要求,也便于分散创新的风险。对于风险投资者来说,后支付的方式也使得投资回报更有保障。相对不利的因素是,如果过于倚重后支付的方式,可能会使生物技术企业操之过急,在条件不成熟的情况下简化研发环节,或采取更低的成本以尽早达到某个技术进展的节点。

收入风险影响投入,外部研发优势显现

从投资、市场规模等多个角度,生物医药一直占生物产业的最大比例。新药的匮乏和专利到期,将对制药跨国公司的收入来源造成相当大的风险。虽然2010年全球医药行业的销售额达到了8560亿美元的历史新高,但有明显迹象表明,大型制药公司的研发成果正在萎缩。2010年制药行业在全球共上市了21 种新分子实体(NMEs),与2007年和2008年全年水平持平。在上市的21种NMEs中,大型制药公司仅占7种,大公司正在丧失传统优势。2010年,进入Ⅲ期临床研究的新药数量比2007年下降55%。其它研究阶段的新药也出现类似的跌幅:Ⅱ期下降53%,Ⅰ期下降47%。而且,美国在2012-2014年间将有110 多种产品专利到期,其中14种属于“重磅炸弹”级药物。近年,为应对“重磅炸弹”药物时代的终结,辉瑞、葛兰素史克(GSK)、诺华等制药巨头纷纷宣布在美国和欧洲大量裁员,削减成本。在独立研发新产品成本越来越高、企业预期利润不乐观的双重背景下,企业直接研发投入面临较大压力。

在收缩内部研发开支的同时,企业加强了外部化研发。英国阿斯利康将在2014年将R&D年度经费控制在10亿美元;英国GSK在2012年前将R&D经费消减2.5

亿英镑;美国辉瑞公司并购惠氏公司后,对R&D业务进行了重组,2012年经费约80亿到85亿美元,比合并前两个公司总额减少了27%。与此同时,各公司加大了外部研发活动,如GSK新药研发的30%已经通过技术合同的方式委托给其他研发机构,而且以后这一比例还会更高。

传统巨头加紧并购,维持强化优势地位

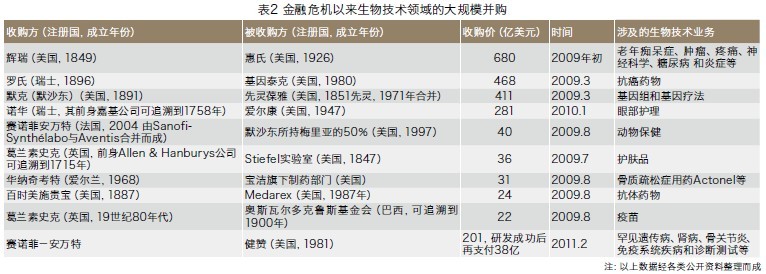

近些年,国际大型制药企业已将目光转向独立实验室或制药企业,通过收购的方式来获得新产品的开发权。金融危机以来,这种并购愈演愈烈,从涉及的企业范围和资金规模上都达到了新的高峰。这一轮并购潮中,曾经的那些生物技术企业中的巨头们——惠氏(Wyeth)、基因泰克(Genentech)和先灵葆雅(Schering-Plough)分别被辉瑞、罗氏和默沙东并入,这些企业在短短几年内便描绘了一幅国际生物医药巨头重组后的新图景(表2)。

2011年《财富》杂志发布的世界500强排名中,与生物技术有关的企业有25家,其中医药类企业占大多数。这些企业中,排名大幅度增长的有默克(增长114位)、美国快捷药方(增长147位)、辉瑞(增长37位)等。这种增幅,一定程度源于金融危机以来医药界的大规模并购。2009年,辉瑞Pfizer以680 亿美元并购惠氏Wyeth,默克Merck411亿美元并购先灵葆雅Schering-Plough,罗氏Roche468亿美元并购基因泰克Genetech。辉瑞收购惠氏后,处方药销售额从454亿美元增长至585亿美元。默克与先灵葆雅合并后,销售增长58%,而雅培在收购Solvay和Piramal之后,增长接近28%。虽然并购趋势在金融危机之前已陆续发生,有医药产业向生物技术药转向的内因,但金融危机对传统制药企业造成的直接利润压力,也加速了并购重组的进程。

逐步扩张新兴市场,中国印度成为热点

我国作为生物产业的新兴市场,成为跨国公司对外投资的热点地区。2011年10月,英国阿斯利康投资2亿美元,在泰州打造独立生产基地,生产静脉注射产品和口服固体片;2011年12月,德国勃林格殷格翰公司投资7000万欧元用于张江工厂的扩建项目,加强其作为中国供应中心的战略地位;同月,美国默克(默沙东)宣布在北京成立亚洲研发总部,计划未来5年内在华投入15亿美元研发资金;在疫苗领域,2011年3月瑞士诺华准备并购浙江天元。年底,英国GSK收购了与深圳海王合资的疫苗厂的剩余股份,这家疫苗厂目前为葛兰素史克全资拥有,将在中国本土生产季节性流感疫苗。诺华2010年开始向俄罗斯圣彼得堡投入5亿美元建厂,用于生产高质量通用名药品及其他医药产品,年生产量将可达到15亿单位。2010年,雅培公司以总价37亿美元的总价收购印度皮拉马尔保健(Piramal Healthcare)的品牌仿制药业务。这些跨国制药企业在新兴市场国家投资主要有两方面背景。

一方面是欧美市场的收缩。为了缓解药品专利到期带来的利润下滑,跨国制药企业正在进行结构精简、裁员、加大新兴市场开拓力度等一系列动作,以实现开源节流。阿斯利康、辉瑞、赛诺菲- 安万特等企业近期都采取了裁员的措施。辉瑞除了裁减美国本土的研发人员,还将在2013年前关闭其设在英国的研发中心,该中心拥有2400名雇员,是辉瑞在欧洲最大的研发中心。另一方面,对于生物药、过期专利仿制药、疫苗的发展热潮,新兴市场可能具有更多的机会。例如,默克公司2011年全年公司营业收入达到480亿美元,其中在中国市场的销售增长惊人地达到37%。随着专利药物过期带来的巨大市场,全球进入了仿制药研发高潮期。化学药仿制药方面,由于技术门槛较低且新兴市场国家往往具有长期的应用基础,本土企业相对具有较强竞争力,外资的竞争优势不大。而对于生物仿制药,其技术门槛更高,跨国公司的研发优势将更容易转化为市场优势,在中国、印度、俄罗斯等新兴国家的巨大市场中继续受益。

中国印度布局海外,实力国企抢占先机

在跨国公司纷纷加大对华投资的同时,一些实力较强的中国、印度企业也开始通过海外投资积极布局,以占得未来国际化发展的先机。

第一,直接收购。2010年12月,复星医药参股企业美国汉达药业收到美国FDA正式通知,其仿制的大品种缓释喹硫平获得预批准,这是中国医药企业关联公司中第一只首仿获批的产品。上海医药也准备收购海外专利药物制造企业,目前正在筛选项目中。2011年,印度最大制药企业太阳药业有限公司(Sun Pharmaceutical Industries Ltd)开始筹备在美国市场上进行一项公司历史上规模最大的并购交易,以提高在美市场上的销售额。在过去14年时间里,太阳药业已经收购了10家公司的控股权,其中包括以2.6亿美元的价格收购以色列制药公司的控股权。第二,建立海外研发中心。2007年,香雪集团在英国剑桥投资建立香雪剑桥中药研究中心,成为中国制药业首次在国外投资设立的专门研究机构;2011年6月,天士力集团在美国马里兰州开始筹建中医药北美多功能中心,投资4000万美元建立集中医药生产、展示、培训于一体的基地,并在霍普金斯大学建立中医药研发平台;2011年12月,双鹭药

业准备出资200万美元(占21.05%股权)与LIN CHAI公司合作在美国特拉华州合资设立新公司DIAPIN THERAPEUTICS,主要从事糖尿病预防或治疗药物的研发生产。

借鉴国外先进经验,政策机制保障发展

完善多元投入机制,规模追赶国际水平

第一,发挥财政投入的杠杆作用。近年,通过“重大新药创制”、“传染病防治”等国家科技重大专项,973、863 等国家科技计划,高技术产业化专项等渠道,我国在生物技术创新与产业化领域保持着较大规模的经费投入,但相对于国际主流水平仍有很明显差距,如美国生命科学领域的经费占其财政科研投入的1/4左右,辉瑞一家企业2012年研发经费就达到85亿美元(535.5亿人民币)。虽然短期内通过财政投入追赶国际水平并不现实,但财政投入稳定增长将对整个产业的投融资起到引导和稳定作用。建议在保持生物领域财政投入稳定增长的同时,采取更为灵活的财税政策,通过成果转化基金、风险投资担保资金、税收减免等方式,鼓励和带动社会资本投入。第二,结合生物技术企业特点完善投融资环境。我国与发达国家在生物产业的投入差距,以及从金融危机影响中恢复的速度更多与商业投融资有关。生物技术企业大多是拥有一定专利技术、且有良好前途的高新技术中小企业。这些企业融资既有自身规模小、资产少、缺少抵押物、担保能力弱、信用等级低的问题,也有银行贷款风险大、成本高的问题。建议政府职能部门引导中介服务机构根据生物技术企业的特点,既要考虑项目的风险性,又要考虑项目的成长性,制定适合生物技术企业的信用管理方法,在信用担保、授权范围、审批环节等方

面体现灵活性,提供个性化的金融服务。

风险多层分担机制,减少产业创新风险

从我国近期出台的生物产业、医药工业等规划,对提高产业集中度、打造龙头企业进行了系统部署。但在产业布局,特别是产业集群设计中,也要特别注重中小企业对生物产业创新风险的分担作用。从国际风险投资的动向来看,即使是财力雄厚的跨国公司也往往通过购买成熟技术、技术应用后支付等方式规避技术创新风险。

我国企业由于财力、研发能力的差距,抵御风险的能力非常低,更需要发挥中小企业在创新过程中的配合、集成作用。建议建立两个层次的风险逐级分担机制。

第一层次,中小企业分担大型企业的风险。建议在国家自主创新示范区、高新技术开发区、特色产业基地规划中,从产业关联的角度,围绕龙头企业确定配套生产企业、服务企业进入园区的条件、标准和时序,避免同类企业的蜂拥进入。从而系统布局中小型生物技术企业,发挥企业间在技术开发、应用方面的协作效应,降低大型生物技术企业的创新风险。第二层次,投资担保公司分担中小企业风险。建议依托科技金融试点地区,完善生物专利技术

(或可评价的技术)价值评估机制。在中央、地方的战略性新兴产业发展专项资金中设立一定比例,用于支持投资担保公司面向生物技术企业开展担保业务。同时,以投资担保公司为平台,以培养上市公司为目标,积极引进包括私募基金、民间资本在内的各种资本,投入生物产业的开发。

把握产业调整时机,吸收国外技术人才

第一,将技术因素作为投资、并购过程中的要价。在国外对华投资中,建议通过技术转让、技术许可、合作开发、设立研发中心等技术合作作为谈判的基本条件之一。

在对外投资中,支持我国企业建立研发基地、开展创新药物临床研究和注册。对于基础较好的企业,鼓励在国外投资早期药物研发。第二,利用跨国公司收缩内部研发机构、削减人员的机遇,从国外企业引进既有研发知识背景,更有市场发展战略实施经历的复合型人才,缩短我国生物企业在商业技术管理方面与国际接轨的摸索时间。

作者单位:中国科学技术发展战略研究院

版权:《高科技与产业化》编辑部版权所有 京ICP备12041800号 地址:北京市海淀区中关村北四环西路33号 邮编:100080 联系电话:(010)82626611-6618 传真:(010)82627674 联系邮箱:hitech@mail.las.ac.cn |