面向新型电力系统的氢储能行业现状及趋势

摘要:碳达峰碳中和背景下,建设新型电力系统将是保障能源电力安全、推进能源革命、推动能源绿色发展的必由之路,氢储能作为一项适合大规模、长时、跨区域储能的潜在技术路径和解决方案,有助于提高电力系统的可再生能源消纳水平、提高能源利用效率。首先,采用SWOT分析法,分析氢储能行业的优劣势及面临的机遇和威胁。然后,从市场参与主体、行业竞争机构、企业竞争能力等方面分析当前氢储能市场竞争态势。最后,从政策、应用场景、技术等角度提出氢储能发展趋势观察。

关键词:氢储能;新型电力系统;企业;行业特征;市场

中图分类号:[T-9] 文献标志码:A

1 引言

对于新型电力系统而言,氢储能具有上游利用可再生能源能源发电并制备“绿氢”、中游环节将氢能以直接或间接方式进行储存、下游应用时根据电力系统需要将储存的能量调度利用等特点。“双碳”背景下,规模化长时储能技术的突破将成为支撑我国新型电力系统建设的关键支柱,而氢储能作为一种潜在的解决方案,具有良好发展前景。本文旨在分析氢储能行业特征、市场竞争态势、发展趋势等,为企业更好识别和把握氢储能行业发展机遇提供参考。

2 氢储能行业特征分析

2.1 优势

对于新型电力系统而言,首先,氢储能有别于电化学储能,氢储能更适合大规模、长时、跨区域储能[1]。电化学储能电站的容量是兆瓦级(MW),储能时长通常在1天以内;抽水蓄能容量是吉瓦级(GW),储能时长在1周至1个月;而氢能储能的容量为太瓦级(TW),储能时长可达1年以上。其次,制备得到的氢气可以跨区域、长距离运输,做到跨区域储能,这也得益于氢能转化形式多样的特点。最后,在新型电力系统中,氢储能有助于解决新能源消纳问题,相对电化学储能技术而言,氢储能不失为一种潜在的解决方案[2]。

2.2 劣势

氢储能系统效率相对较低。抽水蓄能、飞轮储能、锂电池、钠硫电池等储能技术目前的能量转化效率普遍达到70%以上。而对于氢储能系统,其中“电‒氢”转化通常采用的三种技术路径——碱性电解水、PEM电解水和固体氧化物电解水制氢效率大致处于63%~70%、56%~60%和74%~81%区间,也就是说目前固体氧化物电解水制氢效率与上述储能方式有一定可比性;此外,“氢‒电”转化过程的燃料电池发电效率处于50%~60%,其中有相当一部分能量以热能形式损失。综上,“电‒氢‒电”过程存在两次能量转换,降低了系统整体效率(约在40%~50%)。

2.3 机遇

一方面,若未来新能源电力价格以及固定资本支出下降,氢储能中的电解系统成本有望大幅下降[3];据国际氢能委员会(Hydrogen Council)测算,若规模效应显现且技术日趋成熟,碱性和PEM电解槽投资成本将以每年9%和13%的学习率下降,氢燃料电池和储氢罐成本也将分别以11%~17%、10%~13%的速率下降[4]。另一方面,从系统经济性的角度看,已有较多研究通过建模和案例测算论证,含氢储能的综合能源系统通过优化调度,可以实现较好的年度平均效益和平准化能源效益,含氢储能的系统建设方案具备潜在可行性[5]。

2.4 威胁

对于新型电力系统而言,氢储能的市场化发展或将面临其他新型储能技术的威胁。当前,氢储能系统成本仍远高于抽水蓄能及其他处于快速发展阶段的新型储能技术——抽水蓄能和压缩空气储能的投资成本约在3000~5000元/kW,铅酸蓄电池和铅炭电池约为500~1000元/kW,热储能的成本约为3000~4000/kW,而氢储能系统成本在6000~8000元/kW。此外,氢的生产 制备到利用环节仍存在较多技术壁垒或商业化挑战;例如,固体氧化物电解槽技术(SOECs)尚未实现商业化应用,另外氢气具有燃烧热值更高、反应性更强、传播速度更快、延迟时间更短、火焰温度高等特性,在应用环节存在技术挑战。

3 氢储能市场竞争态势

3.1 市场参与主体

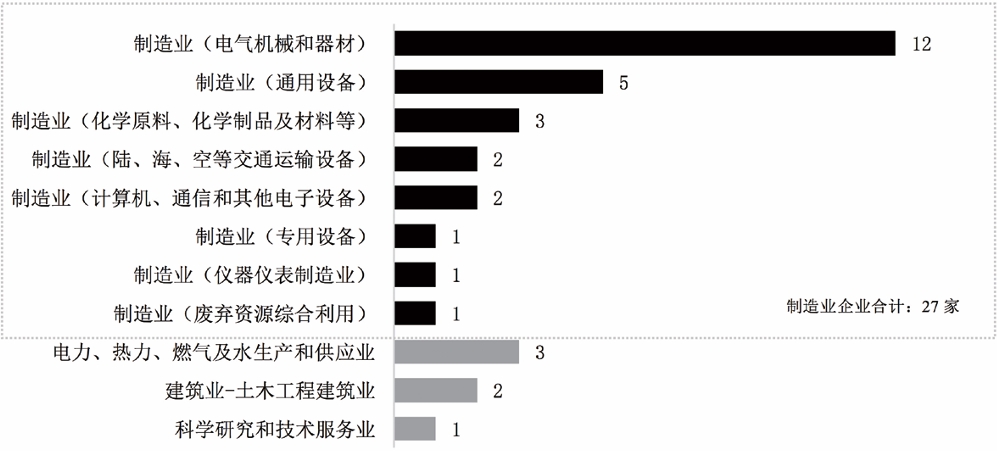

本文基于A股范围分析当前国内氢储能市场参与主体。截至2023年5月4日,A股“氢能源”板块上市公司数量达183家,“储能”板块上市公司数量达224家;两个板块之间的“交叉企业”数量为33家,包含中国能建、上海电气、阳光电源、天能股份、明阳智能等企业。从主营业务看,33家上市公司中有27家属于制造业企业,其中电气机械和器材制造企业12家(图1)。

图1 A股33家氢储能上市公司主营业务分布情况(单位:企业个数)

从核心产品看,在氢能方面,近半数企业主要从事氢燃料电池等车用场景下的氢能产品研发制造,5家企业主要开展氢能制、储、运、用等环节的装备制造业务,另有5家企业聚焦绿氢制备装备,3家企业聚焦工业副产氢制备装备。从储能方面看,33家公司中8家企业的核心产品为储能系统集成及相关解决方案,6家企业从事例如压缩空气储能、抽水蓄能、热蓄能等多种类型储能设备的制造,仅5家企业主要开展风光储多能互补项目的开发运营类业务。

从营业收入看,33家公司最近一年营业收入总和达到2160亿元人民币,其中仅5家上市公司营业收入超百亿元,且第一名(中国能建,885亿元)与第33名(动力源,1.7亿元)营业收入差距悬殊。从营业收入同比变化情况看,阳光电源营业收入同比增长幅度最大(同比增长175%),其次是南网科技(同比增长超88%),下降幅度最大的是明阳智能(同比下降近62%)。

从净利润来看,6家企业净利润为负,净利润最高的仍然是阳光电源(15亿元),第二名为金风科技 (12亿元);从同比变化幅度看,净利润同比增长最大的是主打DC/DC、逆变器制造的英威腾(同比增长3017%),其次是上海电气(2802%);此外,降幅最大的是金通灵(-1080%),该公司主营空压机等流体机械设备制造,在氢能领域主要从事氢燃料电池压缩机制造,在储能领域主要是压缩空气储能设备集成以及EPC总包服务等。

从总资产看,资产总额最高的5家企业依次是动力源(6984亿元)、首航高科(2871亿元)、北京科锐(1298亿元)、金通灵(1185亿元)、奕东电子(893亿元)。从资产负债率水平看,仅3家企业负债率处于较高位,超过70%,9家企业负债率低于40%,处于较低水平。

3.2 行业竞争态势

目前氢储能市场份额较为分散,尚未形成产业格局。基于上述分析,氢储能市场参与主体广泛分布在氢能或储能产业链上、中、下游不同环节,特别是储能行业市场集中度已达到较高水平[6]。但针对氢储能这一细分市场而言,尚未形成由原始设备制造商(OEM)、项目运营商、运维服务商等环节企业构成的价值链,氢储能尚未形成产业格局,企业集中度较低,市场份额较分散[7]。

3.3 企业竞争能力

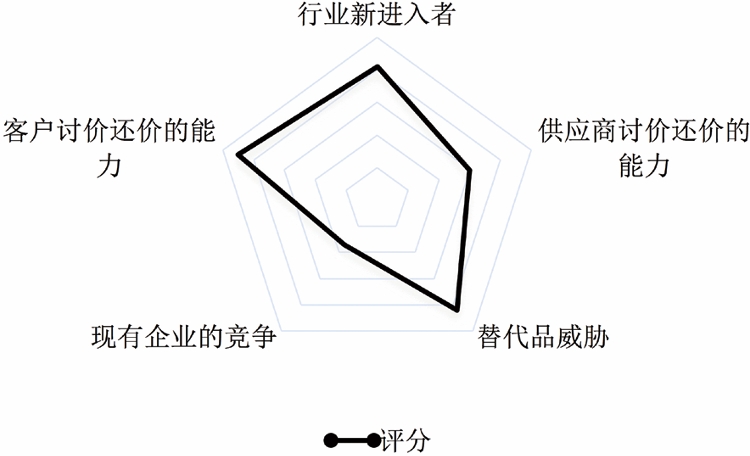

从行业新进入者威胁来看,不论储能还是氢能行业目前热度都较高,新进入者快速增加,威胁较大,特别是在氢能或储能行业有一定技术或产品经验的企业有条件快速进入。从供应商讨价还价能力看,尽管目前重点设备技术成本较高,但市场需求有限。从替代品的威胁看,氢储能面临其他新型储能技术路线或其他新能源类型的威胁较大,多个新型储能技术路线的单位成本处于下降通道。从现有企业的竞争来看,氢储能领域市场格局尚未形成。此外,考虑到电网、石化工业、交通等用氢大客户的价格敏感性高,自身垂直整合能力强,且对产品和市场供需的了解度较高,客户讨价还价的能力强(图2)。

图2 氢储能行业企业竞争能力的五因素分析示意图

4 氢储能发展趋势观察

政策方面,“双碳”目标下,构建新型电力系统的目标和任务逐步明确,规模化长时储能技术的突破将成为支撑我国新型电力系统建设的关键支柱。为推动可再生能源发电消纳,国家正从科研攻关、示范应用、标准建设等层面支持中长期氢储能的发展。《“十四五”新型储能发展实施方案》《“十四五”现代能源体系规划》等均将氢储能列为可再生能源发电消纳的主要方式之一。《氢能产业发展中长期规划(2021—2035 年)》明确指出“开展氢储能在可再生能源消纳、电网调峰等应用场景的示范”。2023年6月,国家能源局组织发布的《新型电力系统发展蓝皮书》指出,“到2045~2060年,通过电转氢、电制燃料等方式与氢能等二次能源融合利用,助力构建多种能源与电能互联互通的能源体系”[8]。

应用场景方面,氢储能在“源网荷”侧均有丰富应用场景,其中电源侧需求增长相对可观,而电网侧和用户侧规模化发展挑战较大。电源侧方面,针对现有弃风弃光的氢储能潜力较大,储能市场迎来政策窗口期。从国家到地方层面,一方面注重加强源网荷储衔接,提升清洁能源消纳存储能力,提出并网项目配储比例,引导清洁能源发电侧配储能;另一方面,支持商业模式创新,明确新型储能独立市场主体地位; 资源丰富地区对多能互补式新型储能电站项目不断加大政策倾斜。电网侧方面,储能成本的疏导机制尚不完善[9]。用户侧方面,仅靠峰谷价差或季节价差的政策激励预计尚难以驱动用户侧的氢储能投资建设[10]。

技术方面,电制燃料技术(PtX)发展趋势下,全球燃气轮机市场正加快转型,掺氢燃烧技术不断突破。西门子公司表示目前其制造的大部分涡轮机已适用于含氢燃料,且掺氢比例不断提高;美国GE电力公司、日本三菱日立动力系统公司(MHPS)、西班牙安萨尔多能源公司(Ansaldo Energia)都在开发高比例掺氢燃机;三菱日立动力系统(MHPS)表示将在2045年前将旗下“J系列”燃机的掺氢比例全部提高至100%[11]。国内方面,国家电投所属荆门绿动电厂在运燃机也已实现30%掺氢燃烧改造的科研攻关和商业运行[12]。

对我国电力系统而言,天然气发电市场的氢气替代空间有限,但作为辅助与平衡可再生能源电力供需的潜在解决方案,氢储能具有较好发展前景。从支持我国新型电力系统建设的角度看,我国天然气发电规模有限,截至2021年我国天然气发电装机容量占全国发电装机规模的4.6%,远低于部分发达国家30%的水平,天然气发电替代市场需求有限。不过我国东南沿海和气源较为充足的省份出台了一些鼓励天然气发电的政策,安排新增一定规模的调峰气电,增强当地电力供应保障与系统调节能力。未来燃气轮机掺氢燃烧技术的进步,有望为新能源电源侧配置氢储能提供更多可能性,为平衡可再生能源电力供需提供潜在的新型储能解决方案。

5 结语

通过对A股上市公司的调查可见,目前从事氢储能业务的企业数量仍然有限,围绕新型电力系统建设布局氢储能应用场景的企业则更少。但该领域发展热度较高,业内已有研究显示,含氢储能的综合能源系统通过优化调度具有潜在经济性,国外领先能源企业在掺氢技术等方面也取得长足进步。氢能、储能等相关行业企业应密切关注氢储能发展动向,识别发展威胁和风险因素,把握新型电力系统下的氢储能商业机遇。

参考文献

[1] 许传博 , 刘建国 . 氢储能在我国新型电力系统中的应用价值、挑战及展望 [J]. 中国工程科学 ,2022,24(03):89-99.

[2] 曾朵红 , 阮巧燕 . 氢能深度:绿氢,第四次能源革命的载体 . [EB/OL].[2023- 07-28].https://pdf.dfcfw.com/pdf/H3_AP202303071584103849_1. pdf?1678262256000.pdf.

[3] 中国电动汽车百人会 . 中国氢能发展路线图 1.0: 如何实现绿色高效经济 的氢能供应体系 ? [R]. 北京 : 中国电动汽车百人会 ,2020.

[4] Hydrogen Council. Path to hydrogen competitiveness—a cost perspective [R]. Brussels: Hydrogen Council, 2020.

[5] 徐桂芝 , 梁丹曦 , 宋洁等 . 风 – 光 – 氢 – 储综合能源系统日前经济调度 [J/ OL]. 现代电力 :1-8[2023-08-25].DOI:10.19725/j.cnki.1007-2322.2022.0116.

[6] 刘 坚 .“ 十 四 五 ” 新 型 储 能 进 展 及 趋 势 展 望 [J].《 中 国 电 力 企 业 管 理》,2022(10):59-60.

[7] 樊宇航 , 曾琴 , 袁满 . 氢储能系统关键技术及应用分析 [J]. 电气技术与经 济 ,2023(01):66-68.

[8] 《新型电力系统发展蓝皮书》编写组 . 新型电力系统发展蓝皮书 [R]. 北京 : 中国电力出版社 ,2023.

[9] 刘阳 , 滕卫军 , 谷青发.规模化多元电化学储能度电成本及其经济性分析 [J].《储能科学与技术》.2022,11:1-10.

[10] 李争 , 罗晓瑞 , 徐若思等 . 碳中和背景下基于企业转型的氢储能经济分析 [J]. 科技和产业 ,2022,22(06):70-76.

[11] Patel S. World’s First Integrated Hydrogen Power-to-Power Demonstration Launched[EB/OL].[2023-08-25]. https://www.powermag. com/worlds-first-integrated-hydrogen-power-to-power-demonstrationlaunched/.

[12] 孙 菲 .“ 双 碳 ” 目 标 下 掺 氢 燃 气 发 电 的 现 状 与 思 考 [J]. 当 代 石 油 石 化 ,2023,31(02):40-44.

版权:《高科技与产业化》编辑部版权所有 京ICP备12041800号 地址:北京市海淀区中关村北四环西路33号 邮编:100080 联系电话:(010)82626611-6618 传真:(010)82627674 联系邮箱:hitech@mail.las.ac.cn |