在当今油、碳等传统能源日益短缺的现状下,在发展低碳经济的大背景下,各国政府对光伏发电的认可度逐渐提高。据预测,到2030年,可再生能源在总能源结构中将占到30%以上,太阳能光伏发电在世界总电力供应中的占比也将达到10%以上;到2040年,可再生能源将占总能耗的50%以上,太阳能光伏发电将占总电量的20%以上;到21世纪末,可再生能源在能源结构中将占80%以上,太阳能发电将占60%以上。这些数字足以显示出太阳能光伏产业的发展前景及其在能源领域中的重要战略地位。

与常规能源发电相比,目前光伏发电电价还不具备竞争优势,制定一个合理的上网电价是推动光伏产业健康发展的关键。上网电价的明确,可以使光伏发电电价统一,比较容易实现上网;可使项目承办企业准确测算投资成本、有效控制费用;可以使各种组件、各类光伏企业公平竞争,在竞争中健康、快速发展。统一的标杆电价,必将促进我国光伏应用项目全面启动、较快发展。

并网光伏电站成本构成

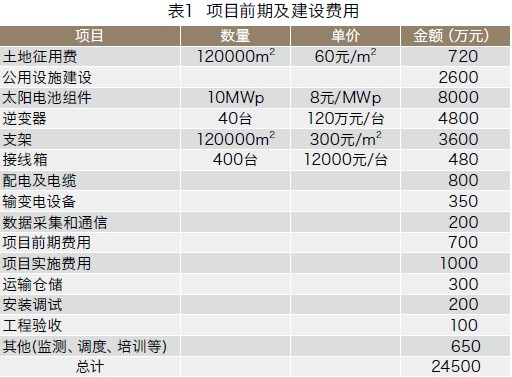

电站总投资成本包括项目前期费用、项目建设费用、项目运行费用,其中项目建设费用所占比重最大。项目建设费用又包括硬件投入和软件投入,硬件设施有:土地征用、公用设施、太阳能电池组件、逆变器、支架、输变电设备、数据采集、电缆电线以及防雷接地等项目;软件设施有:工程设计、运输仓储、设备安装调试、工程验收等。目前国内建设的光伏电站项目主要是10MWp量级的,另外当前占领市场份额最多的电池还是晶硅电池,因此以10MWp晶硅并网光伏电站为例来计算投资成本。

表1中计算的是电站的前期和建设成本,这些资金在电站建成时就已消耗殆尽,为保证电站正常运行,还需要一定的铺底流动资金来支付一段时间内各项运营费用。假设10MWp的电站需5000万元流动资金来维持运营,那么电站总投资达29500万元,折合29.5元/Wp。

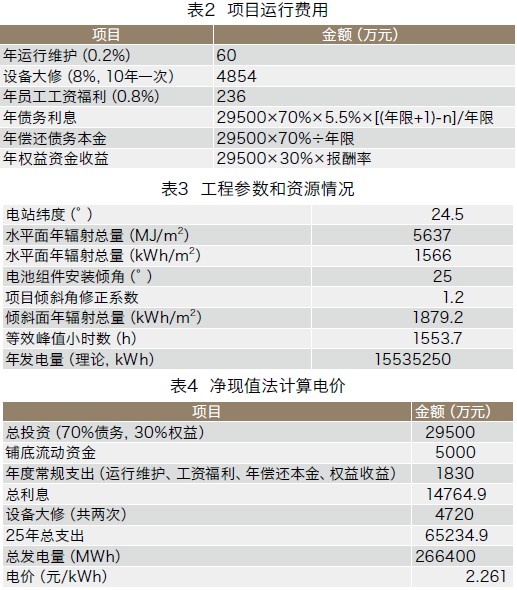

这样的项目一般大部分资金需银行贷款,因此运行费用包括:运行维护、设备大修、员工工资福利、债务利息、偿还债务本金、权益资金收益等。假设资金构成中有30%权益资金,70%银行贷款,贷款利率为5.5%,并且贷款年限等于项目周期,还贷采用等额本金的方式,即每年还一定的本金和利息,利息会逐年减少,那么项目运行费用如表2所示。

发电量测算

电站的发电量与其所在地的太阳能资源情况密切相关,还受到纬度、组件倾角、日照时数等因素的影响。我们将电站的地址拟选在云南石林地区,因为该地区的太阳能辐射资源丰富,属于我国的中上等水平,另外该地区交通便利,属“喀斯特”地貌, 有大量未被开发利用的土地,不适于进行工农业建设,建设光伏发电站却是理想的选择。方案中光伏组件采用最佳倾角固定安装方式,设定项目的工程参数以及建设地的资源参数如表3所示。

表3计算的是10MWp光伏电站的理论年发电量,在实际运行中,还需考虑系统的各种转换效率的问题,光伏阵列的效率、逆变器的转换效率、交流并网的效率都不可能达到100%,使得电站实际发电量约为理论值的77%即12GWh。而且由于衰减等引起的损失,电站每年的发电量都会比上年减少。

上网电价计算

净现值法

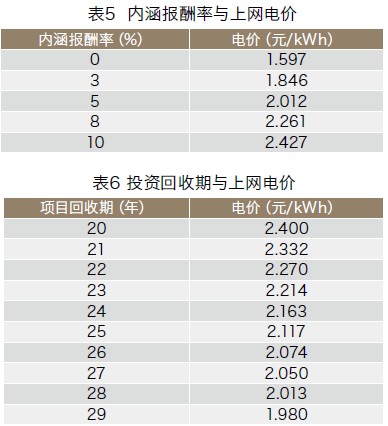

净现值即未来报酬总现值减去建设投资总额,净现值为正值才表示方案可以接受。我们通过每年的净现金流量来求出项目寿命期末的净现金流量代数和,使该代数和为零来计算电价。计算过程中作了如下假设:1)项目寿命和贷款年限为25年,开始的半年为工程建设期,因此第一年发电量为正常情况的一半;2)由于衰减等引起的损失,从第二年以后每年发电量减少1%;3)每十年进行一次设备大修,费用为投资额的8%;4)年资本金收益为权益资金的8%。

每年的现金支出量见表4,将25年的各项总支出减去铺底流动资金,再除以总发电量即为单位电价,在该电价下净现值为零。

内涵报酬率法

内涵报酬率是指投资项目在其寿命周期内,能够使投资项目现金流入量现值等于现金流出量现值的贴现率,或者说是使投资方案净现值为零的贴现率。在该项目中,现金流入完全来源于系统所发的电能,在成本和各项投资确定的情况下,报酬率完全取决于电价的高低。从投资者的角度出发,报酬率越高盈利就越多,但这样又导致电价不合理,因此需要折中的确定电价,即使投资者有一定的收益,又使电价不致过高。

通过假定权益投资者的资金成本,可以计算出该项目的净现值,同时还可以让净现值等于零计算出权益收益率,从而判断该项目投资的盈利能力。对于该项目权益投资者的现金流的流入流出状况是这样的:第一年现金流出(即投资)为项目总投资的30%,随后在25年中每年年末都有现金流入,即年资本金收益,而不再有现金流出。由于在电池组件和其他投资成本一定的情况下,上网电价是影响投资收益的重要因素,因此下面对二者关系进行分析。在上一节的计算中,假定投资者要求的报酬率为投资额的8%,这个报酬率是比较理想的,在25年后,投资者总共收回的资金为最初投资额的200%。下表为不同权益报酬率下的电价:

由表5可见,随着权益资金报酬率增大,电价也增大。当权益投资者要求的报酬率为0%,即不要求任何回报时电价最低,为1.597元/kWh。如果整个投资成本中,权益资金的比例上升的话,电价将比这个还低。

项目回收期法

项目回收期法是计算项目投资后在正常生产经营条件下的收益额和折旧额、无形资产摊销额用来收回项目总投资所需的时间,与行业基准投资回收期对比来分析项目投资财务效益的一种静态分析法,投资回收期所衡量的是收回初始投资的速度的快慢。

在前面的计算中我们都假定项目运行寿命,即投资回收期为25年,显然项目回收期不同,对应的光伏上网电价也不同。按投资回收期法来计算,把电站运行维护费用、大修费用、员工工资福利以及债务利息也计算在初始投资额中,那么如果以10MWp电站为例,总的初始投资额为29500+1500+4720+5900+14764.9=56384.9万元,投资回收期为25年,则每年平均现金流量为56384.9/25=2255.4万元,这样电价应为2255.4/(266.4/25×102)=2.117元/kWh。这个值略低于净现值法计算的结果,这是因为在这个计算中没有考虑权益投资者的收益,而只考虑了在25年以后让他们收回成本。

随着项目回收期增长,上网电价逐渐降低。当项目回收期增至29年时对应电价低至1.98元/kWh左右。但如果年限继续增加,电价未必继续下降,因为通常光伏电站的使用年限在20年~30年,如果超出使用年限,将会出现设备老化等问题,不仅运行维护费用增加,电站的发电量也会大幅下降。

使用不同的方法计算出的上网电价略有不同,这是因为不同方法的侧重点不同。净现值法是在权益收益率已知的前提下求净现值为零时的电价,因此在其他条件一定的情况下,求出的电价是一定的;内涵报酬率法基本原理与净现值法是一致的,也是求净现值为零时的电价,但这种方法更注重的是权益资金的回报率,也就是说不同的权益收益率对应的上网电价不同;项目回收期法注重的是项目回收所需的时间,不同的回收时间对应的电价也不同。

除了以上几个因素之外,影响光伏发电上网电价的因素还有很多,如太阳能辐射量、器件和设备价格、电站规模、项目融资方式、贷款利率、政府补贴额定等。系统地研究不同因素对电价的影响作用,可为并网光伏发电系统的设计、建设和运行综合经济性评价提供科学依据。

作者单位:云南师范大学太阳能研究所

- 长三角的科技合作

- 持续创新,推动我国显示产业转型...

- 企业融资的六脉神剑

- 国家高新区政策的三次变迁

- 科技是解决农业问题的根本途径

- 论产学研团队建设之“三俗”

- 2014年中国战略性新兴产业发展形...

- 为什么中国企业创新能力不强?

版权:《高科技与产业化》编辑部版权所有 京ICP备12041800号 地址:北京市海淀区中关村北四环西路33号 邮编:100080 联系电话:(010)82626611-6618 传真:(010)82627674 联系邮箱:hitech@mail.las.ac.cn |