国家集成电路产业的扶持方向

集成电路产业是信息产业的基础环节,其重要性与战略性不言而喻。自2000年始,在国家政策支持下,国内集成电路产业经历了快速发展,产业规模不断扩大,产业结构渐趋完善,技术创新成果显著几个阶段。同时,集成电路产业又是一个关联度极高的产业,自身产业链长,对下游产业影响度高。理清集成电路产业链关系,认清产业现状和发展趋势,进一步明确国家未来芯片产业的发展方向,落实好各项产业政策,对确保集成电路产业“十二五”规划目标实现具有重要意义。

集成电路产业链及其发展现状

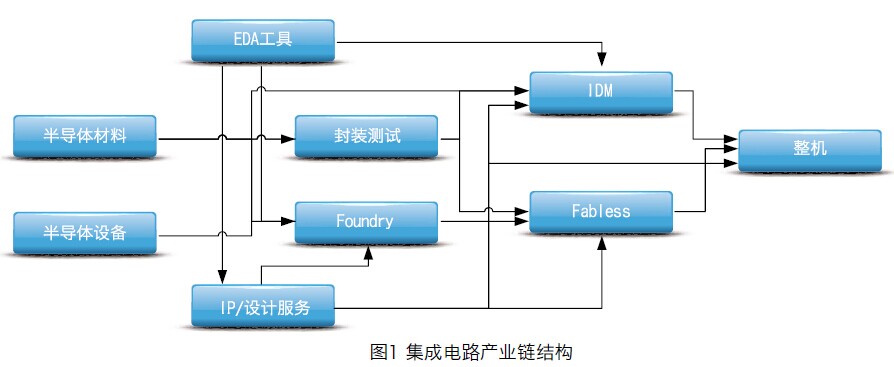

通常把集成电路产业划分为设计、制造和封装测试三个环节。而围绕着三个主要环节又不断衍生出新的次生环节,构成了一个复杂的产业链结构(见图1)。

按照产业链的覆盖程度,一般将芯片供应商分为两大类:一类叫IDM(Integrated Device Manufacture的缩写,即垂直集成模式),通俗理解就是集芯片设计、芯片制造、芯片封装和测试等多个产业链环节与一身的企业,如Intel、TI就是典型的IDM企业,国内的杭州士兰微也是一家IDM企业;另一类叫Fabless,就是没有芯片加工厂的芯片供应商,如高通公司就是一家典型的Fabless企业,国内的展讯也是一家Fabless企业。

芯片设计公司在设计芯片过程中需要购买IP核,采购EDA工具,进而细分出IP核产业和EDA产业;有些芯片设计企业或整机企业将芯片设计的工作委托给设计服务公司,催生了设计服务产业;芯片加工厂需要购进大量的半导体设备、材料用于芯片加工,形成了半导体设备和材料产业等。

从全球产业链各个环节资源流动和配置来看,集成电路产业可以说是一个高度集中的行业,IDM类企业供应了绝大多数芯片。而美国是半导体第一强国,无论是IDM还是Fabless,均全球领先。从全球芯片市场的供应和消费分析,芯片是美国第一大出口产业,总部位于美国的芯片公司其销售收入的82%来自于海外市场;中国则是全球最大的集成电路消费国。在2011年我国大陆地区共生产了3.2亿台微机、11.3亿部手机、1.2亿台彩电,总产值达到9.3万亿人民币,这给国内规模庞大的电子信息产业带来了约8千多亿人民币的集成电路市场需求。

中国大陆地区的集成电路消费主要是通过进口满足的,每年进口芯片超过全球总出货量的50%。根据海关进出口数据,我国集成电路进出口逆差有逐年增长的趋势。在2011年,芯片贸易逆差额为1376亿美元,约为8806亿人民币。而根据CSIA(中国半导体行业协会)的数据统计,国内芯片设计业(包括IDM、Fabless和IP/设计服务)2011年的总产值仅有474亿元,与国内约8千亿元的市场总值相比,可以看到,我国集成电路产业只能满足国内市场不足10%的需求。我国虽然是全球最大的集成电路消费市场,但我国集成电路的产能却相对弱小。从全球范围看,我们仍处于第三梯队,而且在细分市场多样化的领域面临激烈竞争。

集成电路产业的发展趋势

在位于产业链终端的整机环节中,消费类电子产品与互联网和移动互联网的结合,导致手机、平板电脑、智能电视等网络接入终端产品的应用面持续扩大,据预测未来各种电子整机产品的市场需求量达1000亿台,芯片的出货量会持续上升。相信全球集成电路产业的前景仍是十分诱人;另一方面,集成电路产业随着工艺制程技术进步,投资额度急剧上升,产业集中度也不断提高,可以预期未来产业兼并重组现象将频繁发生。未来集成电路产业的发展会呈现以下趋势:

产业集中度更高,未来可能仅剩数家巨头。随着工艺制程技术的进步带来投资额度呈几何级数的急剧翻升,是否有意愿,有能力跟进先进工艺制程,已成为顶级芯片制造商最困难的决定。有分析认为,预计到2014年时全球仅存下十几家大的半导体巨头,可能是3家IDM、4家存储器及3家代工厂。再过5年这些企业可能有一半要再出局。

芯片制造业竞赛不断升温,资本主导产业格局。随着芯片技术的不断发展以及在实际产品中的广泛应用,对制造出更快、更省电的芯片的追求越演越烈。Intel目前领先行业1到2年时间,但是GlobalFoundries正在加速实现他们的生产工艺,从而能够追上Intel。该公司已预定在2015年投产14/10纳米的处理器芯片。GlobalFoundries目前同时生产x86构架和ARM构架的芯片。如果GlobalFoundries成功了,那么该公司将挽回基于ARM芯片制造商滞后于Intel的不利局面。有分析表明,GlobalFoundries已经超越UMC成为世界第二大芯片制造商,销量仅次于TSMC。如果按照现在的势头发展下去,在2014年该公司的生产技术便可和Intel的芯片生产水平一争高下。SoC主芯片架构趋于融合,平台化产品将盛行。随着工艺走向20nm,IC产品的种类会减少,平台化产品越来越起主导作用。智能手机、平板电脑、智能电视等多屏应用加速融合,高性能、低功耗、低成本的规格需求趋同,以及以ARM-Android为基础的全球智能生态系统形成,导致各种类型智能产品的SoC主芯片关键技术与架构趋于融合。合理规划后的同一套SoC关键技术与架构,可基于不同配置,分别用于智能手机、平板电脑和智能电视,平台化SoC架构将成为未来的主要的IC产品形态。

产业面临的问题与发展建议

随着集成电路技术市场的开放和国内设计业整体升级,国内芯片设计企业在技术上和国外先进公司之间的差距正逐步缩小,开始能够在某些领域引领全球集成电路设计,如平板电脑领域的福州瑞芯、北京君正、珠海全志、广东新岸线等,手机TD芯片领域的展讯、联芯等。平板电脑主控芯片、手机芯片设计企业的产品最高工艺已达28nm,且厂家普遍采用45/40nm以下工艺,芯片工艺水平上已基本上与国际大厂同步。但是技术发展与市场占比之间的矛盾依旧明显,国内芯片产业发展面临以下问题:

发展高端芯片的IP产业基础薄弱,缺乏自主关键IP。发展高端SoC芯片设计必须具备完备的IP库支持,目前高制程下的关键IP被新思等少数企业把控,国内IP产业基础薄弱,技术积累不够,在特定领域有部分可用IP,但是从数量和质量来看,设计中所急需的IP仍旧偏少,这直接影响着国内SoC产业发展。

制造业投资不振,Foundry代工能力偏弱。国内芯片代工能力偏弱,高端IC生产所需的工艺、封装技术落后仍是卡脖子问题。从生产线数量和分布来看,目前国内6英寸及以下生产线仍占据相当比重,但8英寸生产线数量正在迅速增加,并成为产业主流。而代表先进制程的55纳米和45纳米的12英寸线虽已进入小规模量产阶段,尚需时间来发展。

国产CPU的技术性能和产品成熟度有待提升,生态体系建设仍是短板。国产CPU性能较当前主流CPU仍有差距,CPU配套的软件资源偏少,市场化程度不高。基于国产CPU和国产操作系统的开发工具、编译器等支撑软件不足,缺乏周边硬件设备和应用软件支持等。国产CPU还存在缺少配套芯片支持及配套开发环境缺失等突出问题;国产基础软件集成配套体系不健全,国产关键软件之间的适配程度仍有待提高,基于国产操作系统的应用软件数量不足。近两年随着国产CPU性能升级及产品应用,差距在缩小,正处于追赶期。

从产业链构成来看,我国发展集成电路产业优势在于庞大的应用市场需求,将高端芯片的研发和制造作为重点突破的环节,重点支持产业链中Fabless、IDM以及Foundry环节的发展,其它环节则通过重点环节的发展来带动。在全球产业发展趋势背景下,应结合移动应用领域的发展机遇以及我国集成电路产业链优势,来发展国内芯片产业。

以应用带动芯片发展,抓住移动互联网机遇。目前全球移动互联网正以超乎人们想象的速度发展,而中国是全球最大的移动互联网市场。在全球半导体产业形态深刻变化的背景下,抓住移动互联网的历史机遇,利用移动互联网产业链的开放特性,下大力气、花大代价解决CPU与操作系统的生态瓶颈,提升产业核心竞争力。

对Foundry战略扶持,开发高制程关键IP。在制造环节,不断提高Foundry的工艺节点库就绪度、IP就绪度以及针对不同领域有竞争力IP的就绪度。目前65nm工艺已经不能满足移动终端SoC芯片的要求,而更高制程下相关IP被新思等少数国际巨头垄断,价格高且成本高。我国要夯实集成电路设计业可持续发展的基础,就必须大力发展自主可控的关键IP核。加大对40nm及55nm以下工艺的低成本高性能嵌入式CPU、GPU和解码器,高速接口的HDMI、USB3.0、SATA、DDR2、DDR3的PHY,以太网MAC和PHY,高性能ADC和DAC等的支持力度。同时搭建国产先进工艺IP核测试验证环境,为自主知识产权的高端低成本IP核进入应用领域扫清障碍。

利用自主标准优势,推进整机芯片联动工程。借鉴TD-SCDMA标准的经验,抓好重大行业标准、产业、应用的整体推进,重点关注下一代移动通信(TD-LTE)、北斗卫星导航、电力线通信等标准。发挥我国电子信息制造业大国的优势,实施一批整机、芯片、制造联动工程;智能手机与芯片联动工程;数字电视与芯片联动工程;计算机与芯片联动工程;小家电与芯片联动工程等。通过工程的实施,强化整机、芯片、制造的合作意识,带动产业链环节的整体发展。

作者单位:工业和信息化部软件与集成电路促进中心(CSIP)

版权:《高科技与产业化》编辑部版权所有 京ICP备12041800号 地址:北京市海淀区中关村北四环西路33号 邮编:100080 联系电话:(010)82626611-6618 传真:(010)82627674 联系邮箱:hitech@mail.las.ac.cn |