聚焦四大核心传感技术 挖掘可穿戴设备新增长极 —— 可穿戴传感器产业技术分析报告

可穿戴设备行业营收规模近350亿美元/年,且行业规模仍将保持平稳增长。以手机用户作为发展方向,我国可穿戴设备的市场缺口高达7亿台。近三年,虽然行业整体投资热度有所下降,但掌握核心技术的企业融资金额仍保持较高水平,尤其AR/VR眼镜逐渐成为资金追捧对象。

从可穿戴设备的功能需求、用户行为、重点企业技术布局、政策导向等维度来看,传感器相关技术则是可穿戴行业发展的限制因素,传感器技术的发展将刺激可穿戴设备行业迎来新的增长极。

未来可穿戴传感器的核心技术将主要集中在:(1)传感器的高度集成与多元化测量,使可穿戴设备能集成更多的监测功能;(2)传感器新材料开发与应用,研发柔性可穿戴传感器,提高可穿戴设备的易佩戴性;(3)传感器功耗降低,提升可穿戴设备的续航能力;(4)新型生物传感器研发,开展深层次的信息获取与挖掘。

可穿戴行业市场发展现状

可穿戴设备市场规模平稳增长,后续动力稍显不足

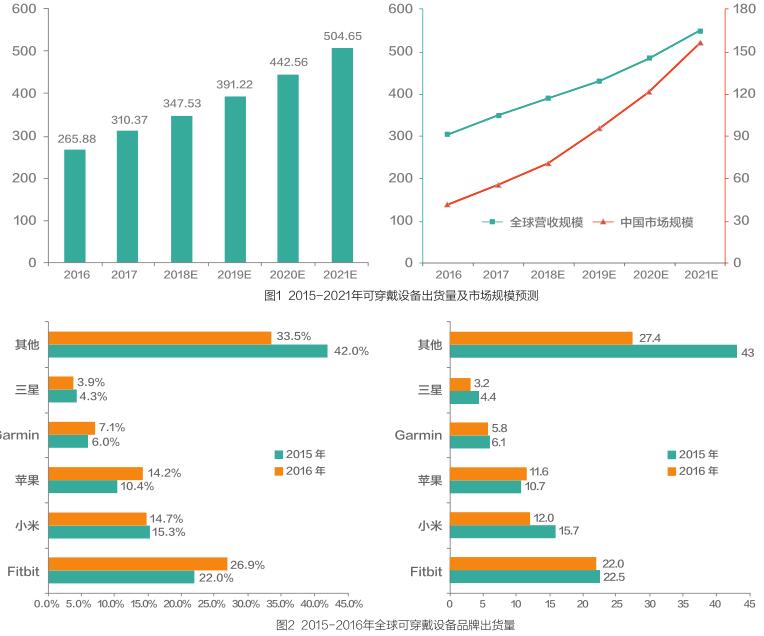

得益于可穿戴设备种类的增加、产品技术的渐趋成熟、用户体验的提升、价格的下降以及各大厂商的积极投入研发,2016年以来,全球可穿戴设备出货量与营收规模约以13%的年增长率保持平稳增长。但增长速率与前五年相比却有所下降,后续的发展动力略有不足。

2020年,中国可穿戴设备市场规模将达767.4亿元,占全球的市场份额比重不断增加。2016年,全球排名前五名的可穿戴设备品牌中,Fitbit以2250万部出货量、22.0%市场份额稳坐第一宝座(图2)。

TOP5机构占据了50%以上的市场份额,但与2015年相比,除小米和三星外,排名前五的机构市场份额均略有下降。

行业整体投资热度下降,部分企业融资金额仍保持较高水平

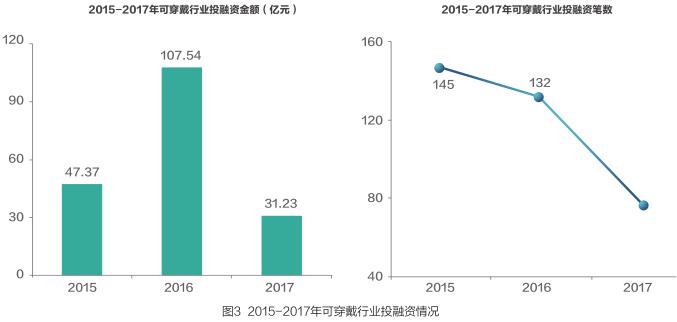

投中研究院数据显示,2015-2017年,投融资笔数有所下降,投资金额则有所波动,与2015年相比,2017年投资笔数下降46%,投资金额下降34%,单笔投融资活动的平均金额上升24%(图3)。

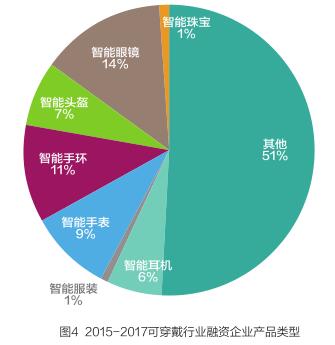

智能眼镜相关产品(包括光感眼镜、AR/VR眼镜、运动眼镜等)获得的投资笔数最高;其次为智能手表和智能手环(包括智能定位、移动支付、体感游戏、生物数据监测等);其他产品也占据了较高比重,包括脖圈、智能服装、智能医疗产品、智能玩具、智能手套、体感运动芯片等(图4)。

对比可穿戴设备细分产品市场份额(图6),智能眼镜和头盔的融资比重比其现有市场份额高约10%,智能手环与手表相关的投融资笔数仅占约20%。从已掌握的国内外样本数据来看,2015-2017年,国内外获得投资金额较高的机构主营产品也以智能眼镜、虚拟现实眼镜居多(表1)。

近年来,可穿戴行业的整体投融资水平有所下降,但是部分掌握核心技术的企业获得的投资笔数和投资金额都保持了较高水平。

投融资笔数和金额较高的产品主要为智能眼镜,即AR/VR眼镜。

部分新技术和新概念产品,例如高精度和响应速度的VR/AR眼镜、宠物可穿戴设备、生物传感器可穿戴设备同样获得了高数额的投资。

因此,可穿戴设备这类非刚需科技消费品的市场稳定性还需新产品、新技术的刺激,以提高产品性能和品质,促进消费者使用意愿。

产品便捷性和功能性成为决定消费的主要因素

可穿戴行业的市场前景与消费者的使用意愿密不可分,消费者更倾向于佩戴便捷的手腕、手臂、手指、头部和腰部相关的可穿戴产品(图5)。

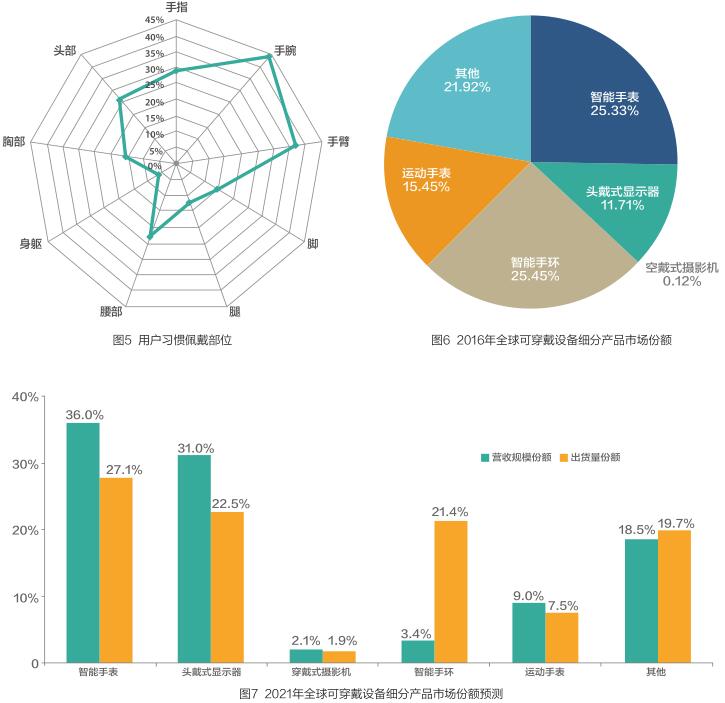

2016年,全球可穿戴设备细分市场产品的市场份额分布基本与消费者的佩戴意愿一致(图6)。据Gartner预测,2021智能手表和智能手环仍将占据较大的市场份额(图7),头戴显示器的营收规模和出货量份额都将有所增加,紧随智能手表之后。

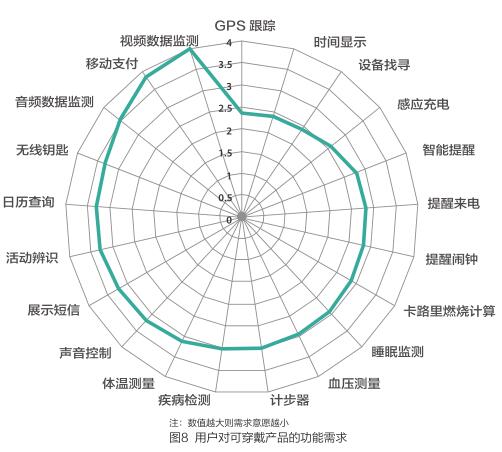

用户关注的可穿戴产品的特点根据重要性排列依次为:身体状况监测、功能性与可靠性、数据安全、穿戴舒适性、易于清洁、报警功能、使用便捷性、续航能力、时尚外观、健康状况永久信息、数据存储与传输、价格。

可穿戴设备的功能和可靠性是用户最为重视的特性之一。

用户关注的功能按重要性排列,依次包括:GPS跟踪、时间显示、设备找寻、感应充电、智能提醒、提醒来电、提醒闹钟、卡路里燃烧计算、睡眠监测、血压测量、计步器、疾病检测等方面(图8)。

可穿戴设备的市场规模与细分产品的市场份额均受消费者的使用与购买意愿的影响,产品便捷性和功能性成为决定消费的主要因素,用户需求对可穿戴设备的发展提出了更高的要求。

用户更倾向于易于佩戴的产品,目前占据市场较大份额的产品主要为佩戴于手腕和手臂部位的智能手表和智能手环,未来智能眼镜和头盔的市场份额则将上升。

产品的功能性与可靠性是用户考虑的关键因素之一。目前,部分用户需求功能基本覆盖了智能手机的所有功能,未来,借助可穿戴设备,用户或许将摆脱对手机的依赖,以手机用户为发展目标,保守估计我国可穿戴设备的市场缺口高达7亿台。

为满足消费者需求,相关技术人员在可穿戴技术方面进行了开发与研究,主要包括:人机交互技术研发以提升用户体验、智能传感技术研发以实现更多核心功能、柔性电子技术研发以提升穿戴舒适度、数据处理技术研发以分析挖掘改变用户习惯等。

其中,人机交互体验、智能传感技术、柔性电子技术,都离不开传感技术的发展。传感器的体积、质量、功耗、可靠性、稳定性等对可穿戴设备的用户体验、穿戴舒适度和功耗等有十分重要的影响。

然而,传感器作为可穿戴设备的核心技术,目前的发展遇到了瓶颈:第一,受传感器的测量精度、并行工作效率等方面的影响,目前部分设备记录数据的准确性不足、实时监测功能不够完善,且相关产品的采集数据较为单一

第二,目前市场上的可穿戴设备多采用刚性传感器技术,可靠性高,但刚性传感器与柔软的人体皮肤和内部器官的机械属性不匹配,因此无法高效地与人体集成,且受传感器尺寸的限制,相关设备体积相对较大,导致用户体验不佳。

第三,可采集的数据局限在运动、心率和血压等方面,真正的核心数据例如血糖血脂血压,传感器无法在无损的情况下测量出来。

第四,设备续航能力较差,主要原因在于设备自身电池容量有限、传感器功耗大、数据传输功率消耗大。

目前,可穿戴设备市场规模进入平稳增长期,部分核心技术、新兴产品仍保持了较高水平的融资,新的增长点需要新技术与新产品的刺激,而传感器能为可穿戴设备带来全新的交互、创新有趣的应用、更好的用户体验,在传感器技术突破之前,可穿戴设备的不可替代性尚无法形成。

传感器技术成为可穿戴设备发展的关键因素

可穿戴的传感器应具有体积小、质量轻、功耗小等特点。目前,越来越多的传感器被应用到可穿戴设备中来提高用户体验。同时,可穿戴设备也对传感器的发展提出了更高的要求。

传感器作为可穿戴设备的核心器件被广泛应用在可穿戴设备多个领域

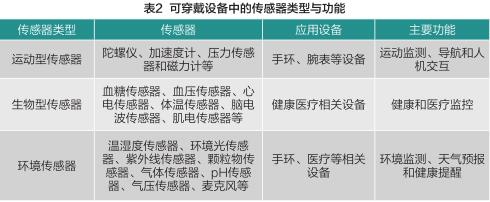

可穿戴设备随着它集成的传感器的发展而发展,可穿戴设备市场增长的关键之一就是传感器。目前,可穿戴设备中用到的传感器包括运动型传感器、生物型传感器和环境传感器三大类(表2)。传感器作为可穿戴设备的核心器件,根据测量参数不同被使用在不同的产品中,可穿戴设备的功能和性能均离不开传感器核心技术的支持。

近两年来,出货量TOP5公司都推出了新的可穿戴产品,各公司的产品由于使用的传感器类型不同而具有不同的用途和特点,产品售价则受功能、续航能力、产品性能、品牌、外观设计等多维度的影响(表3)。目前,这些企业的研发方向则侧重于电池技术、数据存储技术、可穿戴医疗产品、人工智能、多功能集成等方面。未来可穿戴设备还将集成更多的传感技术和功能、外观设计也将更加美观、续航能力更加持久。

消费电子的普及将成为传感器实现爆发式增长的突破口

受物联网热潮的强势带动,2016年,全球传感器市场规模高速增长到1081亿美元,市场规模同比增长22.6%。其中,中国市场规模达1419.3亿元,同比增长23.1%,预计2018年,中国传感器市场产品结构中国传感器市场规模将达到1954.1亿元。

2016年,我国传感器市场的应用结构中,可穿戴设备相关领域的市场份额约占19.3%,规模约325.7亿元。在中国可穿戴设备产品产量增长的保障下,相关传感器,例如加速度传感器、温湿度传感器和生物传感器占据了较大的市场份额。

据赛迪顾问预测,在未来三年的传感器市场产品结构方面,随着物联网技术的不断提升,图像传感器、距离传感器、生物传感器等产品的市场份额将会进一步提升,而传统的流量传感器等产品会由于增速减缓而使得市场份额有所下降。

传统传感器企业的研发与生产方向同样受可穿戴设备的影响。

便携式、可移动式、可穿戴式及远程化的应用对设备端的传感器的信号采集及芯片融合提出了更高的要求,尤其是在性能、功耗、体积及方案的完整性方面都与传统的稍大型设备有很大不同,其整体要求更为苛刻。

新的挑战给可穿戴设备和传感器的发展带来了新的市场机会。目前市场上以手表/手环为代表的穿戴设备所使用的传感器,如运动监测、环境监测及健康管理等已成为主流,并将不断发展完善。最后,随着人们生活应用的不断丰富,传感器感测多个物理信号的功能需求也变得越来越多,使用多个传感器,系统可以实现更高的进度或获取更多细节。

可穿戴传感器技术与产品发展方向

全球可穿戴传感器相关专利数量进入快速增长期

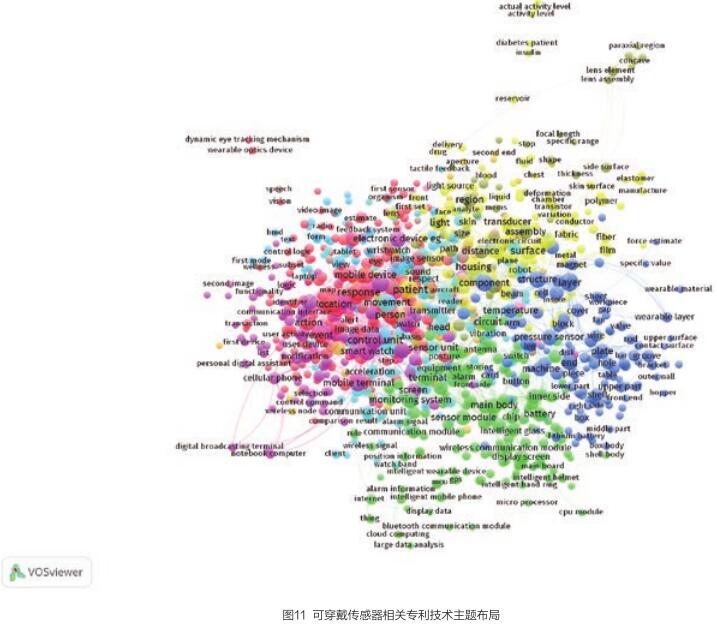

可穿戴传感器相关专利最早出现在美国,随后日本和中国的相关技术开始萌芽。1998-2011年,专利申请量开始小幅度增长;2012年,谷歌眼镜亮相,此后,相关机构纷纷进入智能可穿戴设备领域,日本、韩国和中国在该领域的专利申请量增速较快,专利的申请量开始进入迅猛增长阶段,从2012年的485项/年,增长到2014年的2071项/年,三年时间内,增幅达四倍多。(由于专利从申请到公开的时滞性,近两年的数据比实际值略低)

可穿戴传感器专利技术热点主要分布在:(1)感知与测量,包括皮肤、血液、体液、形状与大小、声音、区域、光线、距离、药品、电流等方面,以及测量功能的集成;(2)新材料开发与应用,包括纤维材料、弹性材料、涂层、聚合物等;(3)可穿戴传感器功耗与电池,包括锂电池、无线充电、电池管理等;(4)生物技术,包括细胞、皮肤附着、血液检测等;(5)其他相关技术,包括:显示设备、移动端设备、控制系统、数据传输与存储及其学习等方面。(图11)

重点机构关注人机交互、医疗诊断与测量等技术

专利申请量排名前20的机构包括传统电子产品机构与软件产品企业、新兴的可穿戴设备相关企业(表4)。除Jawbone、ETRI和Valencell近三年的专利申请比例较低外,其他机构近三年的申请比例都较高,LG集团该比例最高达84%。TOP机构的专利技术布局领域主要为:参数测量、数据处理、医疗与诊断、传感器装置、电路传输等方面。

国内专利申请较多的机构为联想和浙江大学,专利技术主要涉及多元化测量与集成、医疗与诊断和人机交互等方面。

华布局专利数量最多的为三星、LG和苹果;主要布局技术方向为生物信号监测、运动参数监测、触摸屏幕、图像识别与传感等方面,相关产品包括智能手表、智能眼镜、智能戒指等。

在华布局专利比例最高的企业为Epson,高达专利总量的45%,其次为飞利浦和诺基亚;主要布局方向为生物传感器、生物信号监测、位移传感器、图像识别与传感等,相关产品包括智能服装、智能腕表等。

消费者对可穿戴传感器的六大痛点

消费者对可穿戴产品有六个方面的要求:第一,用户对外观和产品佩戴的方便性要求很高,希望产品易于佩戴且时尚;第二,希望功能越多越好,并体现智能化;第三,在产品功耗方面,需要设备续航至少3天;第四,产品能对不同的细分市场进行深挖,垂直深耕某一领域,真正为生活提供指导;第五,可穿戴设备能与其它产品有连接,共同实现生活的便捷、智能;第六,如果有品牌推出有自己独特新型功能的产品,用户购买意愿会增加。

未来,可穿戴传感器的发展在多材料功能融合、柔性器件机械耐用性、生物安全性、多功能传感器集成整合、与现有电子技术工艺的匹配等方面将会面临一些问题。而可穿戴设备的发展方向可能在于多功能集成、传感器与显示的集成、可穿戴设备与织物的整合、人体工学、人体征深度分析、柔性功能材料等方面。

多项政策刺激智能传感、生物传感、数据安全技术发展

面对快速发展的可穿戴设备产业,我国政府在政策、标准等方面先后做出一系列的部署和安排。相关政策在可穿戴产品形式、功能、应用领域和相关的传感技术都做出了指导和刺激。

2016年9月,工信部发布和发改委联合《智能硬件产业创新发展专项行动(2016-2018年)》(以下简称《行动》),可穿戴设备产业开始上升到国家新经济战略层面。《行动》指出,在智能穿戴设备产品方面,“提升产品功能、性能及工业设计水平,推动产品向工艺精良、功能丰富、数据准确、性能可靠、操作便利、节能环保的方向发展”;在核心关键技术方面,发展高性能智能感知技术,“发展高精度高可靠生物体征、环境监测等智能传感、识别技术与算法”。

2017年6月,工信部发布《全面推进移动物联网(NB-IoT)建设发展的通知》,指出加快NB-IoT技术在可穿戴设备等产品中的应用,加强商业模式创新,增强消费类NB-IoT产品供给能力。

2017年7月,国务院发布《新一代人工智能发展规划》,指出培育高端高效的智能经济,鼓励开发智能手表、智能耳机、智能眼镜等可穿戴终端产品,拓展产品形态和应用服务;大力发展智能企业,在可穿戴设备领域培育一批龙头企业。在智能医疗方面,研发柔性可穿戴、生物兼容的生理监测系统等健康管理可穿戴设备。

结合国内可穿戴设备的发展现状来看,规范可穿戴设备的检测与产品标准,促进可穿戴产品间的互操作、数据互联与数据安全等可能成为未来政策规范的方向。

可穿戴传感器具备潜在投资价值的技术

综合考虑用户对可穿戴产品的外观、功能、续航能力等方面的需求,重点企业布局、专利主题分析、政策导向、专家意见等,可穿戴传感器的集成性、柔性、功耗和创新性等方面是资本重点关注的技术。

1. 专利技术一:高度集成与多元化测量

集成更多传感器可以增加设备的功能,使其能够测量更多参数。此外,使用多个传感器,系统可以实现更高的精度获取更多细节。结合来自众多传感器的数据能使设备提取更多对用户有用的信息,例如,使用心率、加速计数据和皮肤电阻感应来测算人的压力水平。Fitbit、Jawbone、浙江大学和Valencell都在该领域进行了大量的专利布局。例如,浙江大学专利CN102018504中的可穿戴实时监控系统,可用于人体四个物理信号参数的测量;Fitbit在华布局的专利CN103919536采用生物监测装置,同时监测用户心率、生理状况,并生成用户数据与指标。

可穿戴设备集成更多传感器的这一趋势未来几年将会加快。相关技术还将在无线通信、汽车电子、医疗电子、计算机、军用电子等领域得到广泛应用。

2. 专利技术二:新材料应用与柔性可穿戴传感器

由于人类身体构造的原因,可穿戴设备如何更好的贴合人类的肢体也是需要探索的方面。目前,柔性可穿戴传感器的常用材料包括柔性基底、金属材料、无机半导体材料和碳材料等。未来可穿戴设备的发展方向可能在于多材料功能融合、柔性功能材料、柔性器件机械耐用性、可穿戴设备与织物的整合、人体工学、人体征深度分析等方面。

柔性传感器结构形式灵活多样,解决了传感器的小型化、集成化、智能化发展问题。实现柔性可穿戴电子传感器的高分辨率、高灵敏、快速响应、低成本制造和复杂信号检测仍然是一个很大的挑战。除可穿戴设备外,还将在电子皮肤、生物医药和航空航天中有重要作用。

3. 专利技术三:降低传感器功耗,增加续航能力

可穿戴设备面临的一个重要挑战是功耗和供电。可穿戴设备两次充电之间的可用时间是影响用户体验与市场接受程度的关键因素之一。因此除了集成更多传感器和功能之外,增加续航能力,开发新的能量供给方式也是今后可穿戴设备能否进一步普及的关键。

提高产品续航能力和低能耗产品研发,关键技术主要在于提高电池能力密度和环境能量获取。辅助能源和充电方式包括采用光伏、热电、振动等技术来提供小而适用的电能,或者通过接收环境中以电磁场或电磁波形式存在的能量并将其转换为直流电作为直接能量来源或者充电电源。

目前看来,最可能的解决方案仍然是具有高能量密度的可充电的电化学电池,它将使传感器在体积最小化的前提下,具有较长的待机和使用时间。无线充电则有希望成为下一个可靠的能量来源。在电池技术没有新的突破之前,可穿戴设备厂商还是只能选择备用电池、快速充电、智能软件等效率相对低下的解决方案。

4. 专利技术四:生物传感器

未来可穿戴设备产业的发展需要新应用点的刺激,用户对产品的深层次信息挖掘功能提出了新的要求。

目前,可穿戴式生物传感器技术主要应用于测量,如:心率、动脉血压、血氧饱和度、呼吸速率、体温、心排出量等这一类重要的心肺信号。声敏传感器、光敏传感器、肌电传感器、脑电电极等还可以用作特殊的同步医学监护的测量。穿戴式生物传感器虽然已经在医学上有重要的应用,但严格地说它们都还未达到理想自动检测的应用水平。

接下来的几年内,消费设备将集成更广泛的生物传感器,如:测量血氧量、血压和血糖水平的光谱传感器,以及确定出汗水平和pH值的皮肤电阻感应传感器。未来,生物传感器还将在军事、农业、制药、食品和诊断等多个领域得到广泛应用。

可穿戴设备行业能否迎来下一个增长极,尚需要相关技术和产品的发展与刺激,而其中传感器相关技术则是发展的关键。除高度集成、柔性传感、低功耗、生物传感等技术和元件外,相关技术和方案的服务同样重要,尤其对新的可穿戴产品,数据的深入分析和反馈到最终用户,也将成为新的业务模式。

(作者单位:中国科学院文献情报中心)

版权:《高科技与产业化》编辑部版权所有 京ICP备12041800号 地址:北京市海淀区中关村北四环西路33号 邮编:100080 联系电话:(010)82626611-6618 传真:(010)82627674 联系邮箱:hitech@mail.las.ac.cn |