认识“科技金融”的两个维度

“科技金融”是科技创新与金融创新相互结合的简称。在传统语境中,科技金融多指“科技的金融”(第一个维度),即专业服务、支持科技创新的金融工具和机制。进入信息时代新阶段,“金融的科技”(第二个维度)开始受到前所未有的重视,目前主要强调的是,互联网技术深刻改变金融业。“科技”、“金融”日益呈现出“双向加速”态势。

科技的金融

不同历史阶段的科学和技术发展呈现出截然不同的特点,需要与之相应的金融支持机制。

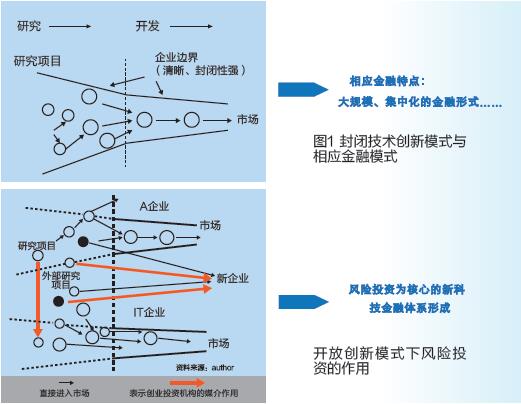

传统金融无法满足科技创新模式从封闭走向开放的大势所趋。19世纪中后期开始,美欧逐步形成了工业技术创新的封闭模式,技术、采购、营销、生产等活动都在边界明晰的企业内部完成。与之对应的是集中化的金融系统,由罗斯柴尔德、范比尔特、摩根等家族资本集团主导(见图1)。

集中化的金融系统较为保守,多为蓝筹企业提供资金。“二战”前后,美国新技术研发虽然非常活跃,但是,产业、金融的寡头化格局使社会资源处于配置低效率状态,新科技成果产业化阻力较大,这呼唤着新型金融机制的出现。

风险投资的创新意义

20世纪40年代中后期,现代风险投资在美国诞生,回应了新生产力滥觞、壮大的实践需求,加速了技术创新从封闭走向开放。在风险投资的催化和推动下,人才、技术开始跨企业边界流动,引爆了电子信息产业革命。

晶体管的发明和应用过程具有典型代表意义。美国电报电话公司贝尔实验室发明了晶体管。晶体管如果仅封闭在电信行业内部,其使用价值无法最大化;在风险投资的催化下,最终形成了庞大的个人计算机(PC)产业。再如,施乐公司的主业是办公设备制造,它的实验室成果在风险投资催化下,衍生出一系列独立的新信息技术企业,总市值超过施乐公司。技术创新的封闭状态下,创新资源在企业内部配置的空间范围有限,效果也就有限。风险投资跨越企业边界协调技术和相关资源,加速推动科技开放创新,是一种典型的“高能投资”。

从微观角度看,第一,风险投资集成已有金融工具优点,灵活应用股权、债权、夹层融资和期权设定等,并在此基础上创造出全新的金融合约,为创新企业提供资金;第二,以资本聚合知识、管理、技术等资源,为创新企业提供增值服务。

从宏观角度看,第一,风险投资在多种技术路径之间创造竞争,优先胜出的技术创新通过载体企业上市获得巨大的“奖励”;第二,把互补性强的技术撮合在一起,发挥“1+1>2”的整体功效,或者反之发挥拆分功能。通过风险投资的活动,实现技术路径跨界动态优化。在复杂电子信息技术产品开发方面,开放创新模式的新技术育成效果远大于封闭模式,创新的社会总成本得以降低。

从财务绩效看,美国的风险投资适应了新技术发展需要,取得了很大的商业成功,上世纪70到80年代的年化收益率高达20%以上,跑赢了市场。大量资本开始效仿风险投资模式,演化出私募股权基金产业。目前全世界私募股权基金业管理的资金规模达数十万亿美元,一度被喻为“金融业皇冠上的宝石”。

风险投资成为核心机制

风险投资机制的扩散效应,在很多金融领域得到体现。形象地说,NASDAQ市场就是资本市场中的“风险投资”,“垃圾债券”,也即高收益债券,是债券市场中的“风险投资”,1980年代为美国高新技术产业提供了70%以上的资金;硅谷银行则是银行业里的“风险投资”。

中国科技金融

在学习科技金融国际先进经验方面,1985年《中共中央关于科技体制的决定》颁布,把风险投资引入中国。1998年推出的高新技术企业债券,改变了债券市场只服务大型企业的格局。1999年,全国科技大会正式提出要设立中国创业板;《国家中长期科学和技术发展规划纲要(2006-2020年)》颁布后,“新三板”试点成为第一个配套政策,其中还提出重启创业板、鼓励设立风险投资引导基金以及开办科技保险等。至此,与美国的风险投资-纳斯达克(NASDAQ)/垃圾债市-OTC市场等相对应的科技金融体系雏形定型。

在适应国情特色方面,主要是针对银行融资为主导、风险投资严重不足的现实情况,国家科委、人民银行开创了科技贷款模式(1988年前后)。曾有人认为科技贷款是相关银行贷款中质量较差的资产。按单个项目,科技贷款损失比例的确可能较大。但是,如果“算总账”,全部收益无疑是巨大的——联想、腾讯等一大批科技龙头企业早期都得到科技贷款的支持,足以覆盖损失。

经过30多年的持续推进,中国特色科技投融资体系已经初步建成,主要包括财政科技投入、风险投资、科技贷款、科技保险、多层次资本市场和科技税收政策等。党的十八大以来,中央提出“围绕产业链部署创新链,围绕创新链完善资金链”;“让一切劳动、知识、技术、管理、资本的活力竞相迸发”;“发挥市场对技术研发方向、路径选择、要素价格等各类创新要素的导向作用”。加快完善科技创新的金融支持机制的紧迫性不言自明。

金融的科技

金融业本质上属于信息产业,新一代信息技术革命对其带来了革命性变革。

“多一点点信息”带来颠覆

突破从支付领域开始。互联网支付机构先避开银联等主导的线下支付的“红海市场”,开辟电子商务交易支付的“蓝海市场”,再由线上“杀到”线下。互联网支付企业的优势在于它比传统的支付机构多掌握“一点点信息”,或者说能以很低的成本多掌握“一点点信息”:交易者是不是发货了,是不是收货了。这“一点点信息”的作用是颠覆性的,使互联网支付企业具有了强大的扩张能力。二维码支付的出现曾一度引来对金融安全的担忧,在不绝于耳的监管限制呼声之中,它现已成为大众化的支付手段。生物特征、物理介质、近场通讯等新科技支付方案正在源源不断地涌现,获取更多独特场景信息的手段越来越多。支付之外,网络银行、网络保险、网络征信、金融产品搜索引擎的“领地”迅速扩大。

“五性合一”新金融

传统金融将被新一代信息技术塑造为集精准性、包容性、高效率、低杠杆和低垄断等优秀性质为一体的未来金融。

第一,精准性金融。直到目前,金融业还是基于借贷者现有的财富来判断其未来的履约意愿和财富创造能力。因此,现代金融尽管拥有数理化程度很高的金融计量手段,但基本思路是粗糙和原始的。借助大数据技术,金融机构就可能摆脱以现有财富作为交易前提的羁绊,把“支离破碎”的信息加工成为更加完整、立体的信用情景图,准确地判断交易主体的履约能力和意愿。精准性金融是其余四个性质的基础所在。

第二,包容性金融。如果金融的精准性提高,金融系统可以最大化地识别“人人”之所长,普通人就能参与过去被排斥的金融市场。大众用户得以将“所长”转化为资本,进而开创事业,更好地实现“天生我才必有用”的社会理想。

第三,高效率金融。众筹平台的筹资效率可比传统风险投资高数十倍。在资产组合管理、资金支付、货币基金等方面,由新一代计算技术支持的操作效率可提高数百、数千甚至数万倍。

第四,低杠杆金融。资金供需根据准确信息进行“点对点”匹配,采用高杠杆化、证券化和衍生化等金融手段来平衡流动性和收益性的需求降低,高杠杆工具逐渐成为“辅助措施”,人类社会将迎来紧扣实体经济需要的“朴素金融”。

第五,低垄断金融。传统金融业的高投入,主要包括信息设备和专业人力资本的投资,造成较高的经济性壁垒(即合理的垄断)。云计算带来的超低成本计算能力可大幅降低信息技术硬件投入额度,破除由之而来的专有资产壁垒;分享金融产品投资组合策略的社交化交流平台,降低了金融活动对专属人力资本的依赖性。

科技创新与金融创新双向加速

上世纪40年代开始,风险投资成就了计算信息技术的产业化,是金融对科技的助推;从那时起,计算信息技术也开始普遍地应用于金融业,是科技对金融的“装备”。未来,吸收了众筹基因的新金融机制,不仅将服务于智能信息技术的商业化,而且很可能直接作用于基础研究(利用众包、众研等方式)。新型的智能科技手段,必然再次反向深度变革金融业,如此反复交错,协同推进人类社会的现代化。

最后需要强调,“科技的金融”和“金融的科技”的发展均依赖于制度保障,要求政策制定者、监管者应本着客观的态度、开放的心态和变革的思维来看待新生事物,给予足够的试错和成长空间。

作者单位:中国科学技术发展战略研究院

版权:《高科技与产业化》编辑部版权所有 京ICP备12041800号 地址:北京市海淀区中关村北四环西路33号 邮编:100080 联系电话:(010)82626611-6618 传真:(010)82627674 联系邮箱:hitech@mail.las.ac.cn |